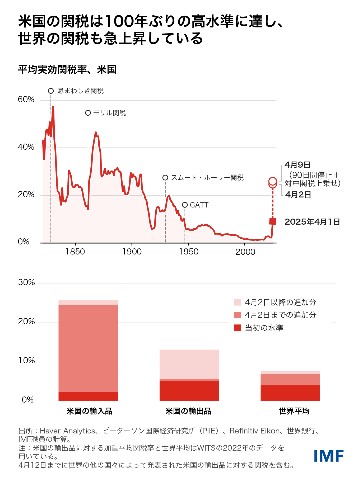

大半の国が過去80年にわたって身を置いてきた世界経済システムがリセットされつつあり、世界は新たな時代を迎えようとしている。既存のルールに異議が唱えられる一方、新しいルールはまだ明らかになっていない。1月下旬以降、米国は立て続けに関税を発表し、当初はカナダや中国、メキシコ、そして重要セクターが対象だったが、4月2日にはついにほぼすべての国が対象となった。米国の実効関税率は大恐慌下で記録した水準を超えて急上昇し、主要貿易相手国の対抗措置によって世界の関税率も大幅に押し上げられた。

それに伴う認識論的不確実性と政策の予測不可能性が経済見通しを左右する主な要因となっている。こうした関税の急上昇とそれに付随する不確実性が持続する場合、世界経済の成長を大幅に減速させることになる。現局面の複雑さと流動性を受けて、われわれの報告書では世界経済について一連の予測を提示している。

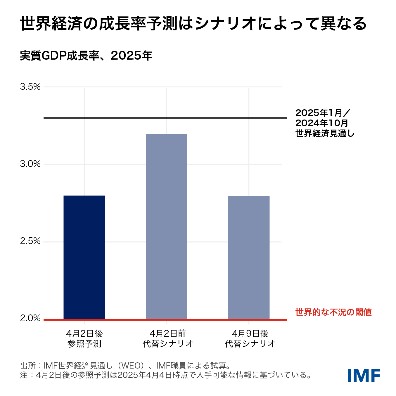

今回の「世界経済見通し(WEO)」の「参照予測」には、2月1日から4月4日までの間に米国が発表した関税と他国による対抗措置が含まれている。それにより、今年と来年の世界経済成長率予測はそれぞれ2.8%と3%に引き下げられ、2025年1月の「世界経済見通し(WEO)改訂版」からの下方改定幅が累計で0.8%ポイントに上った。われわれは、4月の関税を除いた世界経済予測も示している(「4月2日前の予測」)。この代替経路では、世界経済の成長率予測が2025年、2026年ともに3.2%となり、下方改定幅の累計は0.2%ポイントと小幅にとどまる。

さらに、われわれは、4月4日以降の発表を織り込んだモデルベースの予測も加えている。この期間に、米国は大半の関税を一時的に停止するとともに、中国に対しては関税を法外な水準に引き上げた。この停止は、それが無期限に延長されたとしても、参照予測と比較して世界経済の見通しを実質的に変えることにはならない。なぜなら、当初高い関税を課された一部の国が恩恵を受けるようになるとしても、米国と中国の全体的な実効関税率は高止まりし、その一方で政策に起因する不確実性は低下していないからだ。

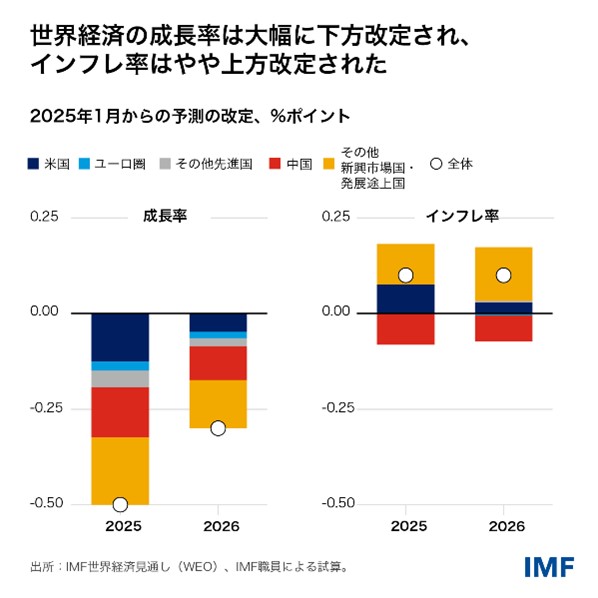

世界経済の成長は減速するものの、依然として景気後退の水準を大きく上回っている。世界のインフレ率は各年について0.1%ポイント上方改定されているが、ディスインフレーションの勢いは続いている。世界貿易は、企業が必要に応じて貿易の流れを別のルートに変更できたこともあって、これまではかなり底堅かった。今回は、それがより難しくなるかもしれない。われわれは、世界貿易の伸びがGDP以上に落ち込み、2025年は1.7%になると予測している。これは、2025年1月の「WEO改訂版」から大幅な下方改定である。

しかしながら、世界全体の予測値の裏には各国間の大きな差が隠されている。関税は、それを発動する法域にとって、負の供給ショックとなる。競争力が低い品目の生産に資源が再配分され、その結果総生産性が低下し、生産価格が上昇するからだ。中期的には、関税が競争力とイノベーションを低下させるとともにレントシーキングを助長し、見通しをさらに圧迫すると予想される。

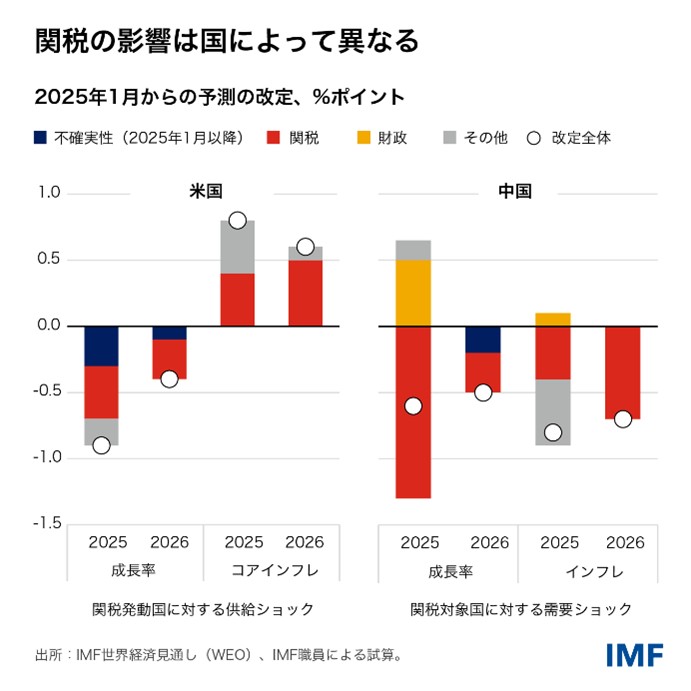

米国では、政策の不確実性の高まりを受けて、最近の政策発表の前からすでに需要が軟化しつつあった。われわれの4月2日参照予測では、米国の今年の成長率予測を1.8%に引き下げている。これは1月の予測に比べて0.9%ポイント低く、そのうち0.4%ポイントは関税によって説明される。われわれは、米国のインフレ予測も2%から約1%ポイント引き上げた。

貿易相手国にとっては、関税は概して負の外需ショックとなり、一部の国が貿易転換の恩恵を受けるとしても、概して、外国の顧客を自国産品から遠ざけることになる。そうしたデフレ圧力に沿う形で、われわれは中国の今年の成長率予測を0.6%ポイント引き下げて4%に改定し、インフレ予測を約0.8%ポイント下方改定している。

ユーロ圏については、相対的に低い実効関税率が適用されており、成長率予測は0.2%ポイント下方改定されて0.8%となっている。ユーロ圏でも中国でも、財政刺激策の強化によって今年と来年に一定の下支え効果がもたらされる。多くの新興市場国は、関税がどこに落ち着くか次第で、大幅な減速に直面しかねない。このグループについては、成長率予測を0.5%ポイント引き下げて3.7%としている。

緊密なグローバル・サプライチェーンが関税の影響と不確実性を増幅させる可能性がある。貿易財の多くは、最終製品となる前に何度も国境を越える中間投入財である。混乱が生じれば、パンデミックの際に見られたように、潜在的に大きな乗数効果を伴いつつ、世界の投入・産出ネットワークの上流から下流にまで伝播しかねない。不確実な市場アクセスに直面した企業は、短期的には立ち止まり、投資と支出を削減する可能性が高い。同様に、金融機関は借り手のエクスポージャーを評価し直すことになる。短期的には不確実性の高まりと金融環境の厳格化が支配的となり、景気を圧迫する恐れがある。それは原油価格の急落に表れている。

関税が為替レートに与える影響は複雑である。関税発動国である米国では、過去の事例と同様に、通貨が上昇する可能性がある。しかし、関税発表後に見られたように、政策の不確実性の高まりと、米国の成長見通しの低下、(これまでのところ秩序立っている)ドル資産に対する世界的な需要の調整が、ドルの重石となる可能性がある。中期的には、関税によって米国の貿易財部門の生産性が貿易相手国よりも低下する場合には、ドルが実質ベースで下落する可能性がある。

世界経済に対するリスクが高まっており、貿易摩擦が悪化すれば成長をさらに押し下げる恐れがある。成長見通しの低下と不確実性の高まりに対して市場が否定的な反応を示すのに応じて、金融環境はさらに厳格化する可能性がある。銀行は総じて引き続き資本が充実している一方、金融市場はさらに深刻な試練に直面するかもしれない。

だが、各国が現在の貿易政策スタンスを緩和し、貿易に関する新たな合意を形成すれば、成長見通しはすぐに改善し得る。国内の不均衡に対処すれば、数年にわたって、経済的リスクを相殺し世界GDPを押し上げるとともに、対外不均衡の是正に大きく貢献することができる。 欧州の場合、それは生産性の伸びを加速させるためにインフラへの支出を拡大することを意味する。また、中国では内需下支えの強化を、米国では財政健全化の推進を意味する。

われわれの政策提言では、慎重さと協調の改善を求めている。貿易政策の安定性を回復し、互恵的な取り決めを実現することが最優先されるべきである。世界経済は、非関税障壁やその他の貿易歪曲措置の利用の広がりを含め、長年にわたる国際貿易ルールの欠陥に対処する明確で予測可能な貿易制度を必要としている。それには協調の改善が欠かせない。

金融政策も機動性を維持することが求められる。一部の国は、インフレとGDPの間でより厳しいトレードオフに直面する可能性がある。他の国では、前回のインフレショックから間を置かずに新たなインフレショックが起き、インフレ期待があまりアンカーされない可能性がある。物価圧力の再燃に直面する国では、強硬な金融引き締めが必要になる。一方、負の需要ショックによって政策金利の引き下げが正当化される国もある。どのような場合でも金融政策の信頼性が重要となり、中央銀行の独立性が引き続き要となる。

関税の調整に由来する対外ボラティリティの上昇と、リスク回避環境が長期化しかねないことは、新興市場国にとって舵取りが難しくなる可能性がある。IMFの「統合的な政策枠組み(IPF)」は、現在そうであるように、通貨の調整がファンダメンタルズの要因によって左右される場合にはそれを成り行きに任せることが重要である点を強調するとともに、各国が介入を行うことが賢明となる特定の条件について詳しく説明している。

財政当局は、高債務、低成長、資金調達コストの上昇とともに、より厳しいトレードオフに直面している。大半の国は依然として財政余力が乏しすぎ、段階的で信頼性のある健全化計画を実施する必要がある。他方、最貧国の一部は公的援助削減の打撃も受けており過剰債務に陥る恐れがある。

新たな支出ニーズが財政の脆弱性をさらに圧迫している。ショックによって深刻な混乱に見舞われる恐れがある人々に対する支援の要請が高まるだろう。そうした支援は、引き続き対象を絞り込み、自動的なサンセット条項を組み込んだものでなければならない。過去4年間の経験は、財政支援を停止するよりも開始する方が簡単であることを示唆している。

欧州を中心とする一部の国では、新たな防衛関連支出が恒久的に増加している。その財源はどのように手当てすべきだろうか。財政余力が十分な国の場合には、追加支出のうち一時的なもの(例えば、新しい環境への適応を助けるための一時的な支援や、防衛能力を再構築するための当初の支出増大)のみを債務で賄うべきである。その他すべての国では、新たな支出ニーズは別のところでの歳出削減または新たな歳入によって相殺されるべきである。

より力強い成長の必要性を見失ってははらない。各国政府は、民間のリソースを動員し不適切な資源配分を抑制する助けとなる財政改革と構造改革に引き続き取り組むべきである。また、人工知能などの新しいテクノロジーの恩恵を享受する上で必要なデジタルインフラや訓練への投資も行うべきである。

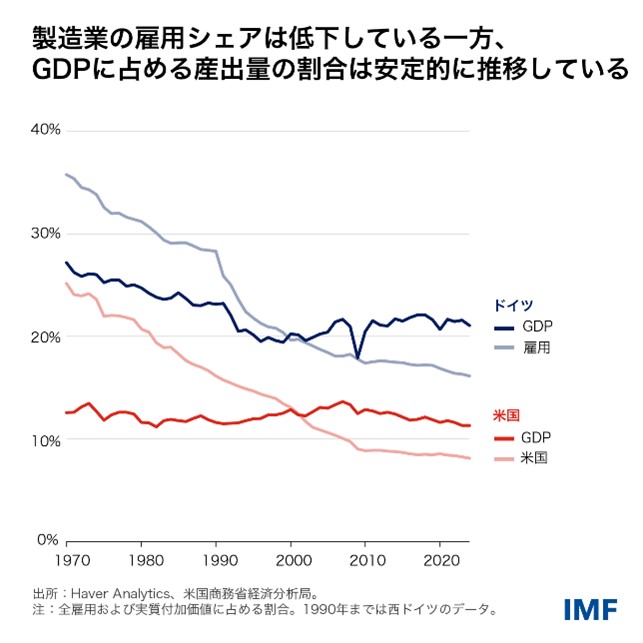

さらに、われわれのグローバルシステムがなぜ再マッピングを必要としているか自問し、数十年にわたる貿易関係の深化によって急速だが不均等な経済成長が促進されたことを認識すべきである。多くの先進国では、グローバル化によって国内の多くの製造業雇用が不当に奪われたという厳しい見方がある。先進国における製造業雇用のシェアはドイツのような貿易黒字国でも米国のような赤字国でも長期的に低下しているとはいえ、そうした不満には一理ある。

製造業雇用の減少の背後にあるより深い要因は、技術の進歩と自動化であって、グローバル化ではない。ドイツでも米国でも、GDPに占める製造業の割合は安定的に推移している。技術進歩と自動化はどちらも最終的には有益だが、個人とコミュニティにとっては非常に破壊的となる場合がある。進歩やグローバル化のペースとそれに関連した混乱への対処との間で適切なバランスをとることは集団的な責任である。

それには、政策当局者が技術革命にしろグローバル化にしろその「勝者」と「敗者」の間の移転を補償するという単純化された見方をはるかに超えて思考することが必要になる。この点に関しては、残念ながら作業はまだ不十分であり、ある者の利益は他者を犠牲にしてのみ得られるというゼロサム的な世界観を多くの人が受け入れてしまっている。そうではなく、そうした根本的な原因をより良く理解し、より多くの機会をもたらす改良された貿易システムを構築することが重要である。この目標は、われわれに対して「国際貿易の拡大及び均衡のとれた増大を促進し、これにより高水準の雇用と実質所得の促進及び維持に寄与する」ことを求める国際通貨基金協定においても確立されている。

世界の統合はそれ自体が目標であるわけではない。それは目的を達成するための手段であり、すべての人の生活水準の向上を支える限りにおいて重要なのだ。